Los talleres multimarca han compensado parcialmente gran parte de la reducción de número de concesionarios europeos por la reorganización de sus redes de servicios. Así lo concluye un reciente estudio de Roland Berger sobre el "Panorama de la posventa independiente", en el que se cifra en 54.000 los puntos de servicio oficiales a cierre de 2023, por los 70.000 que había en 2010, es decir, 16.000 menos en 13 años (a razón de 1.230 concesionarios cerrados al año). Por el contrario, los talleres independientes, en ese mismo periodo, han abierto 9.000 centros, pasando de 241.000 en 2010 a 250.000 talleres, creciendo unos 692 centros al año. En la evolución de los últimos cuatro años, que incluye además el periodo de pandemia, los talleres multimarca han aumentado solo el 0,3%, mientras la reducción de los concesionarios ha sido del 2%.

"La disminución de la red de concesionarios controlada por los fabricantes de vehículos se debe principalmente al deseo de éstos de reducir los costes de venta al público. Sin embargo, ha tenido un impacto directo en su capacidad para mantener el parque europeo. Además, los nuevos fabricantes de vehículos que entran en el mercado europeo se dirigen directamente a los operadores de IAM con la esperanza de asociarse con ellos. Estas colaboraciones permiten potencialmente al fabricante ofrecer una red densa para el mantenimiento de los vehículos, como en el caso de la reciente alianza entre el fabricante multinacional de automóviles NIO y la cadena de talleres independientes G.A.S.", asegura el mencionado informe.

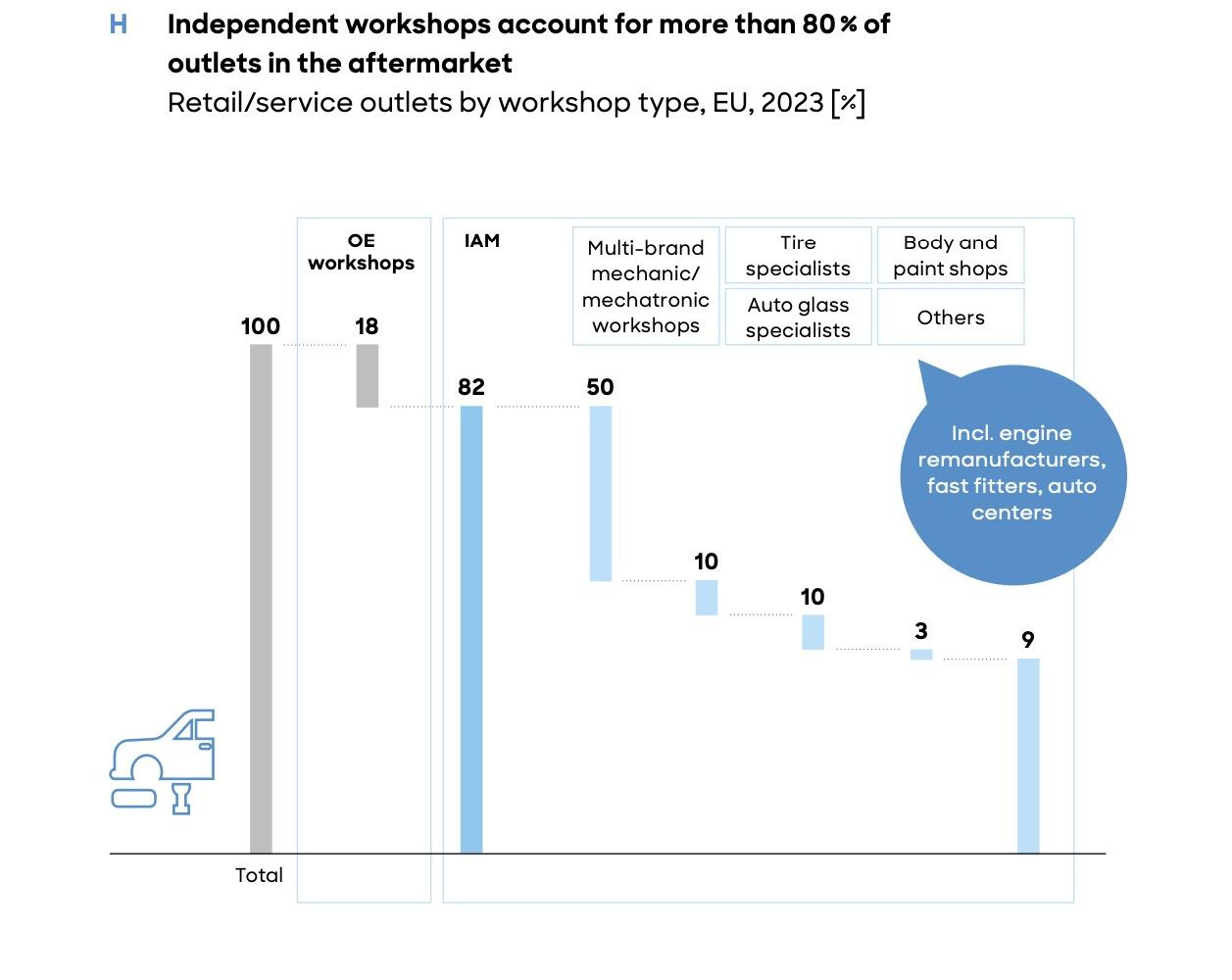

El 82% de los talleres europeos es multimarca

Así las cosas, el canal independiente representa el 82% del número total de talleres de la Unión Europea, incluyendo talleres multimarca y de electromecánica (50%), especialistas en carrocería y pintura (10%), especializados en neumáticos (10%), especialistas en lunas del automóvil (3%), así como refabricantes de motores, autocentros e instaladores rápidos (9%). Por su parte, los concesionarios representan el 18% de los puntos de reparación y mantenimiento de la UE.

Dentro de la posventa independiente, y sumando también los distribuidores de recambios, Roland Berger cifra en 282.000 puntos de venta independientes (talleres+recambistas) en la Unión Europea (380.000 en la Europa de los 34) que "son un importante motor económico y de creación de empleo". No en vano, representaban más de 1,1 millones de puestos de trabajo cualificados (1,5 millones en la Europa de los 34) en 2023. En comparación, el canal marquista de la UE, controlado por los fabricantes de vehículos, representaba menos de medio millón de puestos de trabajo, motivo por el cual, la posventa independiente representa "una fuente de beneficios clave para el sector europeo del automóvil".