Figiefa participó dentro de Automechanika Frankfurt en la presentación de un estudio desarrollado en colaboración con Berylls por Alix Partners y Clepa sobre el futuro del mercado de repuestos para automóviles hasta el 2035. Se trata de un estudio de amplia base a nivel europeo. La principal conclusión del mismo es que existe una necesidad absoluta de intervención regulatoria por parte de la Unión Europea. Es clave para garantizar que el mercado europeo de servicios de reparación y mantenimiento de vehículos siga funcionando como un mercado dinámico y competitivo. El análisis arroja luz sobre la dinámica del mercado posventa del automóvil en Europa. Evalúa el impacto potencial de las nuevas tendencias tecnológicas de vehículos en el mercado de posventa, incluido el impacto de la ciberseguridad y el vehículo definido por software. Así se identifican cinco factores de influencia clave (KIF), que tendrán un impacto significativo en el desarrollo del mercado de posventa.

Esa media decena de KIF identificados son: la proporción de piezas cautivas, el impacto de la ciberseguridad, los costes y la complejidad del acceso a la información técnica, el impacto de las descargas de software y, finalmente, el impacto del acceso remoto a los datos, funciones y recursos del vehículo. A continuación, el estudio analiza cada uno de ellos:

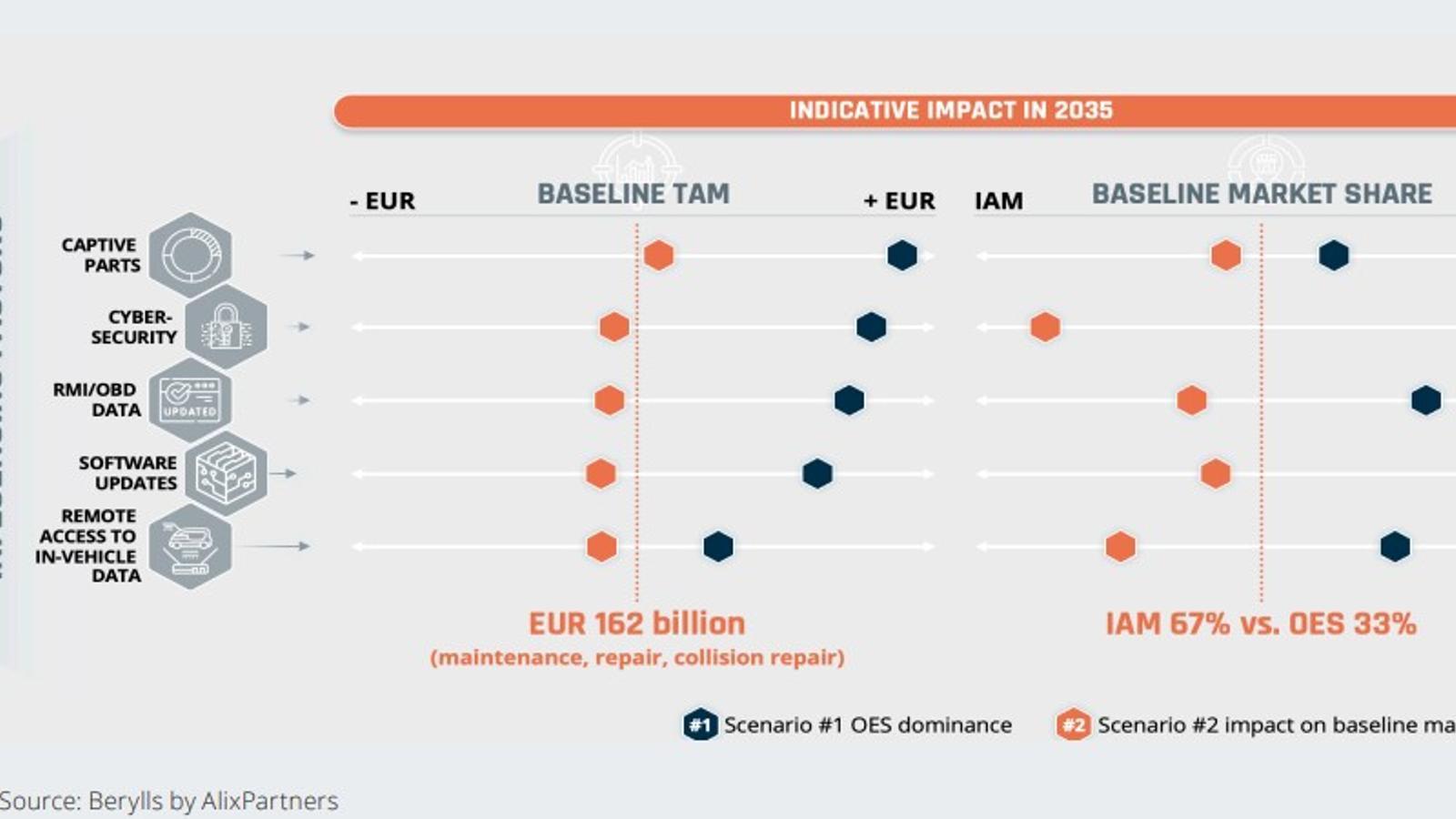

Piezas cautivas

Las denominadas piezas cautivas aumentarán los costes para los consumidores. Aunque ambos escenarios prevén accesibilidad y primas de precios idénticas para tales partes, el impacto total difiere sustancialmente. En el escenario 1, se supone que las piezas están disponibles exclusivamente en el canal OES, lo que conduce a un aumento global de costes de 9.300 millones de euros en 2035 en comparación al escenario base. El escenario 2 supone que los proveedores no están limitados en la distribución de dichas piezas y la ingeniería inversa hasta un cierto nivel es técnicamente y económicamente viable, dando lugar a una 50% menos de participación de piezas cautivas en todos tipos de reparación. El aumento de costos proyectado de 1.300 millones de euros en el escenario 2 es moderado y cubre principalmente manipulación adicional procesos. Se espera que la mayor proporción de partes cautivas se encuentre en el segmento 1. La práctica común, tal como se supone en el escenario base, es una disminución de partes cautivas en segmentos 2 y 3 por ofertas de productos alternativos de proveedores del mercado de accesorios que utilizan procesos de ingeniería. Mientras que el escenario 2 asume que tales prácticas continuarán. El escenario 1 supone que estos ya no son factibles. En todos los segmentos, el impacto de las piezas cautivas sigue siendo mayor en las reparaciones de colisiones, pero también es significativo en las reparaciones y piezas de mantenimiento.

Medidas de ciberseguridad

En segundo lugar, la implementación obligatoria de medidas de ciberseguridad por parte de los OEM tendrá un impacto significativo en el canal seleccionado para casi todos los tipos de reparación en todos los segmentos. En el escenario 1, los OEM utilizan activamente medidas de protección cibernética para limitar el acceso de terceros a la información del OBD y la capacidad para reemplazar repuestos. Los reparadores multimarca tendrán que pagar tarifas adicionales para autenticación, certificados de acceso OBD, datos OBD y activación de piezas. Actualmente, los proveedores de herramientas de diagnóstico informan que las tarifas únicas de gestión para el acceso al OBD por caso de reparación varían desde 25 euros por mantenimiento hasta 75 euros por realizar reparaciones. El escenario 1 ofrece a los OEM la posibilidad de generar 8.800 millones de euros adicionales en comparación con el escenario base. Por el contrario, el escenario 2 supone una fuerte marco regulatorio que otorga a los operadores independientes igualdad de acceso al vehículo, información OBD, limitación de tarifas excesivas, y permitir el uso de herramientas multimarca para el diagnóstico y la activación de repuestos reemplazados si es necesario. este escenario hará que el IAM sea aún más atractivo para vehículos más nuevos y potencialmente disminuir el gasto del consumidor por reparaciones relacionadas a componentes protegidos por ciberseguridad mediante 300 millones de euros por debajo del nivel de referencia.

Acceso a la información técnica y datos

El tercer KIF identificado es el impacto y acceso a la información técnica (RMI) y datos (OBD). Los datos son un requisito previo para todos los tipos de servicios y reparaciones en todos los segmentos. La fuente de esa información es siempre el OEM, y con una complejidad creciente, la granularidad de dicha información es cada vez más pertinente. En el escenario 1, surge aumentar sustancialmente el costo de licencias para acceder a la información RMI y se incluyen tarifas de arrendamiento o suscripción para probadores y herramientas de diagnóstico. Los precios de reparación en el canal IAM deberán cubrir dichos costos, lo que reducirá la diferencia de precios entre IAM y OES. En general, el escenario 1 ofrece un potencial de 8.100 millones de euros en gasto de consumo adicional por encima del valor de referencia. El escenario 2 supone necesidades similares pero, en práctica, acceso libre de discriminación a RMI y la información OBD como ya está previsto en el reglamento vigente. En cuanto al contenido y la forma de poner a disposición dichos datos (legibles por máquina y electrónicamente procesable) sin precios excesivos, tal escenario podría incluso mostrar un efecto con unos costes de 700 millones de euros inferiores al nivel de referencia. El IAM consigue mercado menor compartir las ganancias de OES, especialmente en los segmentos 2 y 3, ya que los vehículos ya no son bajo la garantía del fabricante y los consumidores son más sensibles al precio. En general, el escenario 2 conduce a una ligera disminución de los costes para los consumidores.

Actualizaciones de software

El cuarto aspecto son las actualizaciones de software, que en los talleres se están convirtiendo en un método de reparación estándar y cada vez más importante para todo tipo de reparaciones, especialmente, para automóviles del segmento 1. Todas las versiones de software están sujetas a ser publicadas por el OEM y están disponibles sólo en el OEM backends. Los reparadores independientes dependen en el acceso a servidores OEM, que normalmente cobrar tarifas únicas de manejo o servicio hasta 100 euros por actualización. El escenario 1 supone que los OEM continúan aprovechando plenamente las ventajas, como la información sobre actualizaciones recomendadas, transparencia en versiones de software disponibles y la posibilidad de utilizar protocolos de transferencia de datos de alta velocidad para garantizar cargas oportunas. Los consumidores se verán obligados a obtener reparaciones que incluir actualizaciones de software exclusivamente para el canal OES. Esto supondrá un coste de 7.000 millones de euros por encima del valor de referencia. El escenario 2 se basa en un contexto en el que las herramientas multimarca se pueden utilizar para actualizaciones de software competitivas por parte de empresas independientes. Los OEM reparadores están obligados a ofrecer transparencia sobre las versiones y licencias de software, acuerdos con todos los fabricantes legítimos de herramientas, incluida información sobre los protocolos de alta velocidad, de forma no discriminatoria forma Esta habilitación del canal IAM muestra efectos significativos con costes de 1.300 millones de euros por debajo de la línea de base para el mismo número de actualizaciones de software en ambos escenarios. El IAM gana participación de mercado frente a OES, particularmente en el segmento 2 y especialmente en el segmento 3. En general, el escenario 2 genera un costo de disminución para los consumidores.

Acceso remoto y vehículo conectado

El impacto del acceso remoto a los datos, funciones y recursos del vehículo. Los vehículos conectados se están convirtiendo en un estándar. El uso de datos generados en el automóvil y la posibilidad de interactuar directamente con el conductor ofrece un amplio campo para ofrecer servicios adicionales y es una fuente de primera para un próximo requisito de servicio. En el escenario 1, los OEM aprovechan su función de control del flujo de datos y continúan haciendo un uso exclusivo de dichos datos del vehículo. El canal OES se dirige a vehículos de los segmentos 1 y 2, que son atendidos por el IAM. Las reparaciones de colisiones seguirán siendo difícil de atraer ya que están ampliamente controladas por las compañías de seguros. El acceso a los datos del vehículo principalmente resultan en un mejor acceso a los consumidores, y menos en aumentos de precios. Sin embargo, debido a cuotas de mercado cambiantes y OES más altos niveles de precios, el mercado total crece ligeramente. En general, el escenario 1 puede influir en el equilibrio de poder entre la OES y el IAM con un impacto para los consumidores de 2.700 millones de euros por encima de la línea de base. Por el contrario, suponiendo que haya igualdad de condiciones en condiciones de acceso a los datos del vehículo, el escenario 2 muestra el efecto más fuerte de todos los KIF, con 1.300 millones euros por debajo del nivel de referencia. La penetración de las interacciones se mantiene al mismo nivel como en el escenario 1. El IAM gana mercado participación de OES, especialmente en el segmento 2, ya que los automóviles salen del período de garantía del fabricante y el canal IAM puede alcanzar a los consumidores con ofertas de servicios proactivas y atractivas. En general, el escenario 2 conduce a una reducción de costes para los consumidores.

La exclusión del mercado de respuestos de los vehículos nuevos

A medida que los vehículos nuevos ingresan al mercado y envejecen gradualmente, sin medidas regulatorias para abordar los riesgos identificados, los operadores independientes del mercado de repuestos quedarán cada vez más excluidos del mercado de servicios, particularmente para vehículos de menos de seis años.

Desde la perspectiva de Figiefa, las implicaciones del estudio son claras: existe una necesidad absoluta de intervención regulatoria por parte de la UE para garantizar que el mercado europeo de servicios de reparación y mantenimiento de vehículos siga funcionando como un mercado dinámico y competitivo que ofrezca a los propietarios de vehículos europeos una elección real de servicios.

Y es que la Comisión Europea tiene dos instrumentos legislativos que podrían utilizarse: el Reglamento de exención por categorías para vehículos de motor y el Reglamento de homologación de tipo. Ambos deben actualizarse para lograr avances técnicos y deben abordar los factores de influencia clave identificados en este estudio. Sin intervención regulatoria, el progreso técnico conducirá a una distorsión del mercado, y serán los propietarios de vehículos europeos, ya sean consumidores o empresas europeas, quienes pagarán el precio.

Este estudio estima que el coste anual adicional es de 35.000 millones de euros, sólo para los siete países analizados -Francia, Alemania, Italia, Noruega, Polonia, España y Reino Unido- en este estudio.

“La Figiefa pide a las autoridades de la UE que actúen para evitar distorsiones en el mercado”, afirma la directora ejecutiva, Sylvia Gotzen. Las implicaciones de los resultados de este estudio son extremadamente serias. El Reglamento de homologación es un instrumento técnico que requiere una revisión periódica para reflejar el progreso técnico en la tecnología de los vehículos. Este es ciertamente el caso de las disposiciones del Capítulo XIV, donde se definen los requisitos prácticos.

Además, la próxima revisión del Mvber será fundamental para determinar la evolución de este sector vital. "También aquí, Figiefa pide a la nueva Comisión Europea que actúe con decisión para preservar este vibrante mercado y abordar los riesgos inherentes de un guardián dominante que potencialmente distorsione el mercado en su propio favor", añade Gotzen.

Dos claves para el análisis

A modo de conclusiones, se puede asegurar que los KIF y su modo de acción alterarán significativamente la dinámica de poder entre los OEM y el IAM. Las recomendaciones estratégicas están impulsadas por dos claves para el análisis. En primer lugar, en el cambio de participación de mercado, cada KIF en el primer escenario tiene el potencial de tener efectos de bloqueo duraderos que vinculan a los vehículos y sus propietarios (todos los segmentos de vehículos) a la servicios del canal OES. Por lo tanto, es vital para los consumidores o propietarios de vehículos que se mantenga la capacidad de los canales IAM para competir o proporcionar servicios.

En segundo lugar, los KIF del 1 a 4 tienen un impacto significativo en los precios para el consumidor. La evolución de los precios debe permanecer moderado a largo plazo para garantizar que los vehículos con nuevas tecnologías sigan siendo atendidos en los canales IAM tan pronto como ingresan al segmento 3.

Por otro lado, teniendo en cuenta el cambio tecnológico en evolución y el impacto resultante en el panorama del mercado de repuestos, el estudio también incide en que será necesario no sólo un esfuerzo sustancial por parte del sector legislativo, sino también del mercado independiente de posventa, para garantizar la competencia en el mejor interés de consumidores.

Robustecer la industria

Asimismo, el estudio recalca la importancia de fortalecer la colaboración de la industria. Para robustecerla, se recomienda establecer alianzas entre talleres multimarca, proveedores de piezas y fabricantes de herramientas de diagnóstico para compartir las mejores prácticas y recursos para disminuir costos. Las asociaciones industriales pueden desempeñar un papel fundamental a la hora de facilitar estas colaboraciones, fomentando un entorno en el que se puedan compartir conocimientos y recursos. Con ello, se pretende mejorar la competitividad de los talleres multimarca y optimizar las operaciones dentro de la industria del mercado de repuestos.

Además, la colaboración con los OEM es crucial, particularmente en lo que respecta a los aspectos de codificación y ciberseguridad. Se busca el compromiso de los representantes sectoriales con otras partes interesadas, incluidos los OEM y los reguladores, centrándose en el intercambio de información vital. Así, utilizar herramientas y procesos entre los operadores del mercado de repuestos y los OEM para garantizar la seguridad del vehículo y el correcto uso y funcionamiento de repuestos y servicios del mercado de accesorios será básico.

También se apuesta por una inversión en herramientas de diagnóstico avanzadas y formación. Concretamente, nvertir en herramientas de diagnóstico de última generación y proporcionar la formación de los técnicos de IAM. Es esencial para hacer frente a la creciente complejidad, incluidos los SDV y BEV. Los principales fabricantes de herramientas de diagnóstico ya ofrecen soluciones avanzadas para cerrar la brecha entre los talleres multimarca y los relacionados con OES.